현대건설 투자 분석

1. 사업 개요

1.1 사업 내용 및 매출액

- 국내 주택 및 "데이터센터 및 복합개발" 의 사업매출규모가 가장 크며 두번째는 해외 플랜트 이다.

- 미국 에너지 정책 그리고 LNG관련 대형 인프라 및 플랜트 시설 협력

- 데이터센터 등 신수종 사업 다각화 및 시장 선점

- 미국 원전 해체, SMR 사업 참여 원전 기술 축적

- 미국 신재생 에너지 개발사업참여 확대

- 유럽 불가리아/루마니아 우크라이나 등 원전 SMR 참여 등

1.2 사업 현황

- 23년부터 미국(뉴저지), 폴란드(바르샤바), 우크라이나(키이우), 루마니아(체르나보다), 불가리아(소피아), 호주(시드니) 등 총 6개 해외 지사를 신규 설립/ 이를 기반으로 사업 및 시장 다변화를 적극 추진

- 현지 원자재를 활용한다면 관세 영향에도 일부 효율성 확보

1.3 특이사항

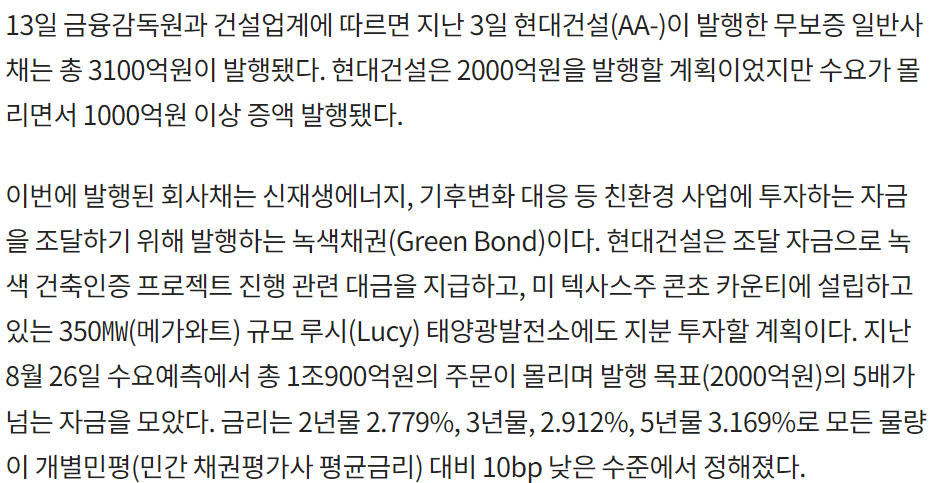

- 최근 무보증 사채 발행

- 현대건설은 '무기명식 무보증사채'는 신용을 담보로 불특정 다수에게 돈을 빌린 것 (일반 회사채, 전환사채 x)

- 채권 : 자금 조달을 위한 발행하는 채무증권, 투자자에게 원금과 이자 약속 증서, 만기시 원금 상환

- 9월 3일 현대건설은 2000억원을 발행할 계획이었으나 수요가 몰리면서 1000억원 이상 증액 발행

- 금리인하는 건설사 자금 조달 환경을 개선한다. 더 낮은 금리로 자금을 조달하며, 금융비용을 줄이고 자금 유동성을 확보할 수 있다. 현재 미국 금리인하 기대감 / 국내는 작년부터 금리 4차례 인하(집값만 상승 중)

1.4 주의사항

국내 건설업을 둘러싼 불확실성( 안전이슈, 부동산 규제) 부각되어 이익 가이던스 하향 예고에 따른 실적 불확실성까지 맞물리며 투자자들의 차익실현 발생

25년 매출액 30조 영업이익 7933억원으로 컨센대비 12.9% 하향 가이던스 제시로 주가하향

그러나 나는 해외 수주 그리고 신사업 즉, 데이터센터, 그리고 에너지 관련한 신재생, ESS 그리고 원전SMR 에 초점을 두고 스윙 투자!

또한

손익계산서 상 영업이익은 흑자전환을 하였음에도 현금흐름표를 보니 영업활동 현금흐름이 적자인 상황

현금 흐름이 좋지 않다.

반기 투자흐름을 보면 일부 금융자산을 회수하여 돈이 들어온 상황처럼 보임

재무를 보니 차입금 사채 증가 중

현금의 흐름을 단순히 보면 좋은 환경은 아닌 듯!

2. 그러면 모멘텀으로 승부보자.!

2.1 15조원의 원전사업 수주 예상

1) 미국 펠리세이드 SMR 착공(4조원)

홀텍과 협력을 통해 미시간주 팰리세이드 원전 부지에 300MW(메가와트)급 소형모듈원전(SMR) 2기를 올해 말에 착공해 2030년 상업운전 개시를 목표

현대건설은 홀텍의 글로벌 SMR 모델에 대한 1차 계통 시공권 및 2차 계통, BOP EPC 독점권 보유

* EPC(설계·조달·시공)

그러나 홀텍과 현대건설은 최근 영국 GBN 원자력 SMR 사업 수주 실패를 하였다.

그러나 글로벌 SMR 시장은 계속 진행단계이므로 유럽에도 분명 기회가 있을 것이라고 생각한다.

추가로 홀텍은 미국 비상장기업이며 현재 IPO 준비중

- 사용 후 핵연료 및 방사성 폐기물 관리: 핵연료 건식 저장 시스템 및 운반용 용기(캐스크) 설계, 제조 및 서비스를 제공, 미국 핵연료 저장 시장에서 높은 점유율을 차지하고 있으며, 뉴멕시코에 사용 후 핵연료 통합 중간 저장 시설을 개발하고 있다.

- 원전 해체: 가동 중단된 원자력 발전소의 해체 사업을 수행. 해체에 필요한 기술과 서비스를 제공하며, 특히 로봇 및 드론 기술을 활용하여 안전성과 효율성을 높이는 데 주력

- 소형모듈원자로(SMR) 개발: 'SMR-160' 및 'SMR-300'과 같은 소형모듈원자로를 개발하고 있다. 이 SMR은 탄소 배출이 없는 에너지원으로, 전 세계에 경쟁력 있는 전력을 공급하는 것을 목표로 하며, 현대건설과 협력하여 미국 내 SMR 건설을 추진하고 있다.

- 열전달 장비 및 서비스: 공랭식 응축기, 증기 발생기, 급수 가열기 등 발전소에 필요한 열전달 장비를 공급하고 관련 서비스를 제공한다.

- 제조 및 엔지니어링: 원자력 및 기타 에너지 산업을 위한 맞춤형 압력 용기 및 핵심 장비를 제조하며, 설계, 엔지니어링 및 컨설팅 서비스도 제공한다.

2) 불가리아 원전(10~12조) 예상

3) 데이터 센터와 원전

미국은 데이터센터 전력 소비량 비중이 2028F R까지 3배 확대 전망. 생성형 AI 확산과 연산처리 수요가 급증함에 따라 데이터센터 전력 소비가 급격히 증가하고 있는 추세

엔비디아의 블랙웰 시리즈 그리고 2026에 양산되는 루빈 시리즈 까지 차세대 AI 반도체의 성능이 향상됨에 따라 전력 소비량 또한 증가함으로써 2030F까지 약 2배 이상 증가할 것으로 전망 됨

그래서 원자력 발전은 AI 데이터센터 전력 소비량증가와 기후변화(탄소배출량 최저인 원전) 대응을 위한 에너지 원으로 수요가 증가하고 있고 글로벌 건설 투자 규모는 지속적으로 확대되는 중

2025F부터 글로벌 원전 수주가 본격화돼 글로벌 원전 발전량은 2024년 2,840TWh에서 2027F 3,036TWh까지 증가할 전망

4) 호주 전력망 재구축 사업 본격 진출

- 오스넷과 전략적 MOU 체결

- 호주 정부는 2030년까지 4,581km 송전선 신설에 200억 달러를 투입하는 ‘Rewiring the Nation’ 프로그램을 통해 안정적 투자환경을 조성

5) 페르미 아메라카 그리고 웨스팅하우스 , 현대건설

- 현대건설과 위 미국 2 회사는 파트너쉽을 맺고 있다.

- 페르미 아메리카(Fermi America)가 텍사스 아마릴로에 세계 최대 규모의 민간 AI 전용 전력망을 구축

2.2 현대건설 수주잔고 64조 / 현대엔지니어링 30조 / 현대스틸 2300억

1) 해외 12조 / 국내 해외 합계 64조

- 시가총액 : 6.7조

- 주식수 : 111,355,765

- 수주 잔고 : 해외 국내 합쳐서 64조 // 25년 예상매출액 30조 대비 2배 이상

- 영업이익 올해부터 흑자전환 예상

- 27년 예상영업이익 1.4조 x PER 10배 시 14조 , 현재시총 6.5조이므로 최소 210% 업사이드 가능

- 최근 25년 영업이익 컨센 하향 조정 7933억원 ~8000억원

3. 수급과 차트

1) 수급

최근 외국인 수급이 들어오고 있다. 코스피는 신고가를 돌파하는 와중에 6월 고점을 찍은 후 2달이 넘도록 하락 추세이다.

데이터센터 그리고 에너지 관련해서 원전 이슈가 계속적으로 나오는 반면

최근 원전 대형주들 횡보 또는 하락 추세

2) 차트

120일선을 지지하며 역망치형 캔들이 발생. 즉 해당 가격대 매수세가 진입한 것으로 보이는데

이동평균선을 그렇게 믿지는 않기 때문에 참고만 할 예정

'☆ Reading A > 투자 매매일지&스터디' 카테고리의 다른 글

| 251001 LG씨엔에스 (0) | 2025.10.01 |

|---|---|

| 250917 종목 Update (1) | 2025.09.17 |

| 20250904 고영 테크놀로지_의료용 로봇 산업의 성장 (0) | 2025.09.04 |

| 250831 NAVER (0) | 2025.08.30 |

| 250829 지엔씨에너지 (1) | 2025.08.29 |